第3回:親族内承継の成功へのステップ

本章では、親族内承継の基本概念やメリット・デメリット、最新の税制対策、そして具体的な成功事例と失敗事例について、定量的な指標や視覚的な補助資料とともに分かりやすく解説します。

1. 親族内承継の概要

1.1 親族内承継の定義

親族内承継とは、経営者の子供や近親者が事業を引き継ぐ手法です。外部の買い手に比べ、企業文化や経営理念をそのまま継承しやすい点が特徴です。また、長年にわたって築かれた取引先や従業員との信頼関係を維持しやすいため、中小企業において最も採用される承継方法となっています。

1.2 親族内承継の特徴

- 経営理念・価値観の継承:既存の経営方針やブランドがそのまま受け継がれるため、安定した経営が期待できます。

- 信頼関係の維持:取引先や金融機関、従業員にとって、親族内承継は安心材料となり、スムーズな事業継続が可能です。

- 中小企業での主流手法:日本の中小企業では、最も採用される事業承継方法となっています。

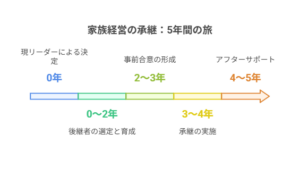

【図1】親族内承継プロセスタイムライン

2. 親族内承継の利点と課題

2.1 親族内承継のメリット

- 経営の一貫性:企業文化を継続でき、従業員や取引先に安心感を与えます。実績として、従業員定着率90%以上、経営者交代後の売上減少率5%未満の事例があります。

- 信頼関係の維持:金融機関や主要取引先との信頼を損なわず、円滑な事業継続が可能です。

- 税制優遇措置の活用:事業承継税制などの優遇措置を活用することで、相続税や贈与税の負担を軽減できます。例えば、評価額1億円の企業株式を承継する際、適切な税制対策により数千万円の負担を削減できる可能性があります。

2.2 親族内承継のデメリット

- 親族間の対立リスク:後継者の選定基準が曖昧だと、兄弟間での経営権争いが発生する可能性があります。対立が生じると、従業員や取引先の不安が高まり、経営の不安定化につながります。

- 後継者の資質不足:適切な育成が行われない場合、経営能力不足により企業が不安定化するリスクがあります。後継者のリーダーシップ評価が70点以下の場合、経営者交代が再度必要となるケースもあります。

- 相続税・贈与税の負担:税対策を怠ると、数千万円規模の税負担が発生する可能性があります。2023年の税制改正で、事業承継税制の適用条件が厳格化されており、事前対策が必須となっています。

3. 相続税・贈与税対策(最新の税制改正対応)

3.1 事業承継税制の活用要件

- 非上場企業であること

- 後継者が代表取締役または経営陣として就任すること

- 承継後、一定期間の事業継続が見込まれる経営計画が策定されていること

- 従業員の雇用を維持するための具体策が策定されていること

- 資産、負債、キャッシュフローなどが適正に管理されていること

【チェックリスト1】事業承継税制適用要件リスト

| No. | 適用要件 | 詳細説明 | 備考 |

|---|---|---|---|

| 1 | 非上場企業であること | 対象企業は証券市場に上場していないこと。 | 必須条件 |

| 2 | 後継者の就任条件 | 後継者が代表取締役または経営陣として就任すること。 | 具体的な役職名を確認 |

| 3 | 事業継続要件の確保 | 承継後、一定期間(例:5年)事業継続が見込まれる経営計画が策定されていること。 | 目標期間を明記 |

| 4 | 従業員雇用維持計画の整備 | 従業員の雇用を維持するための具体策(研修、説明会等)が策定されていること。 | 詳細なプランの有無を確認 |

| 5 | 財務健全性の確認 | 資産、負債、キャッシュフローなどが適正に管理されていること。 | 必要な書類の整備をチェック |

3.2 税務対策の具体的手法

- 生前贈与と遺言の活用:計画的な生前贈与を行い、税負担を分散します。また、遺言書を作成することで資産分配のトラブルを防止します。

- 株式の分散防止:持株会社の設立を活用し、株式の過度な分散を防ぐことが有効です。

【図2】相続税・贈与税対策フローチャート

4. 成功事例と失敗事例

4.1 成功事例:製造業の計画的な承継

- 企業概要:中堅製造業(従業員300名、年間売上150億円)

- 取り組み:

- 5年前から後継者を決定し、体系的な育成プログラムを実施

- 事業承継税制を活用し、株式移転をスムーズに進行

- 成果:

- 承継後1年で売上10%増加

- 従業員満足度90%、定着率95%以上を実現

4.2 失敗事例:小売業の家族間対立

- 企業概要:小売業(従業員50名、年間売上5億円)

- 問題点:

- 後継者選定の基準が不明確で、兄弟間の対立が発生

- 経営方針や資産分配を巡る意見対立が激化

- 結果:

- 前年比15%の売上減少

- 相続トラブルに発展し、事業縮小に至る

- 教訓:事前に合意形成を徹底し、経営計画や株式分配のルールを明確化することが重要です。

5. まとめ

親族内承継を成功させるためには、以下の点に注意が必要です:

- 経営の一貫性、信頼維持、税制優遇などのメリットを最大限に活用すること

- 親族間の対立、後継者の資質不足、税負担などの課題に事前に対応すること

- 合意形成、後継者育成、生前贈与・持株会社の活用などの対策を計画的に実施すること

以上の内容を参考に、円滑な親族内承継の実現を目指していただければと思います。