9.事業承継時のトラブル回避策

相続争い・株式分散・従業員離反を未然に防ぐための実践ポイント

この記事で解決できる課題

- ✅ 親族間の相続争いを未然に防ぐ具体的対策を理解する

- ✅ 生前対策不足による株式の分散を回避する方法を把握する

- ✅ 従業員や取引先の不安・不信感を解消する情報共有手法を知る

- ✅ 相続税・贈与税トラブル防止のための最新税制対策を検討する

- ✅ 経営者の突然の不在に備えた緊急対応体制の整備方法を学ぶ

- ✅ 親族外承継(従業員承継、M&A等)の選択肢とその具体策を知る

- ✅ 円滑な事業承継のため、段階的な準備計画と対策を立案する

目次

1. はじめに

事業承継は、経営者が築いた事業を次世代へつなぐ極めて重要なプロセスです。しかし、その過程には「家族関係」「資産承継」「従業員対応」という複雑な要素が絡み、トラブルの火種となりがちです。中小企業庁『令和5年版中小企業白書』によれば、準備不足やコミュニケーション不足が約70%の失敗要因となっています。

本記事では、法務、税務、人間関係、経営の4側面から、トラブルを「起こさないために」実践すべきポイントを整理し、最新の実務事例とともに解説します。さらに、図解やフローチャート、具体的な数値例を通して実践的なロードマップを提供します。

2. リスクの認識

事業承継にはさまざまなリスクやトラブルが潜在しています。まずは、以下の主要リスクとその原因を正確に把握することが対策の第一歩です。

【主なリスクと原因】

| トラブル | 主な原因 | 該当領域 |

|---|---|---|

| 親族間の相続争い | 遺言書不備、説明不足、資産配分の不均衡 | 法務・人間関係 |

| 株式の分散 | 生前対策不足により、承継後に株式が希薄化 | 税務・経営 |

| 従業員の離脱・反発 | 後継者選定の不透明さ、情報共有不足 | 経営・人間関係 |

| 納税トラブル | 相続税対策および納税資金準備の不足 | 税務 |

| 急な経営者不在 | 遺言・緊急対応体制の未整備 | 法務・経営 |

【実際のリスク顕在例】

例:製造業A社では、創業者が急な病で他界。遺言書が整備されておらず、株式が配偶者と3人の子どもに均等相続された結果、経営に参加していなかった子どもたちが自社株売却を希望。経営権を巡る争いが発生し、最終的に事業継続が困難になり廃業に至りました。

中小企業基盤整備機構『事業承継実態調査2023』では、急な死去や体調不良への備え不足(42.3%)、株式・財産分散防止策の不備(38.7%)、後継者育成期間の不足(36.2%)、税務対策の後手(29.8%)が主な失敗要因と指摘されています。

3. 解決の方向性

トラブルを未然に防ぐためには、以下の3つの柱に基づいた対策が重要です。

1. 「見える化」

- 経営状況・資産状況の最新データを基に可視化

- 承継計画や運用方針を文書化し、フローチャートで意思決定プロセスを整理

2. 「対話の促進」

- 家族会議や従業員説明会を定期開催し、承継方針の透明性を確保

- 第三者(税理士、弁護士等)を交えた中立的な議論を実施

3. 「段階的計画」

- 5〜10年の長期計画に基づく段階的な権限移譲と対策準備

- 緊急対応体制を含む多層的な計画の策定

経済産業省『事業承継ガイドライン』(2023年版)では、事業承継は一度の決定ではなく継続的なプロセスとして取り組むことが成功の鍵と強調されています。

4. 解決策・戦略の具体的提案

【法務面のトラブル回避策】

① 遺言書の作成と最新化

- 自社株や不動産などの具体的な資産配分を明記

- 公正証書遺言を採用し法的安定性を確保(詳細は日本公証人連合会の手引きを参照)

- 家族構成や税制改正に合わせ数年ごとに見直しを実施

- 遺言執行者は弁護士や信頼できる第三者に明確に指定

- 経営権と財産権の分離を意識した文言設定

② 株主間契約・定款の整備

- 株式譲渡制限や相続制限の規定を定款に盛り込み、経営権の安定を図る

- 定款変更は株主総会での特別決議(3分の2以上の賛成)が必要

- 株主間契約は弁護士の支援を受け、後継者への株式集中策を検討

③ 家族信託の活用

- 後継者に経営権を集中させながら、財産管理と保護を実現

- 認知症などの意思決定能力低下に備える仕組みとして有効

- 信託協会『信託実態調査2023』のデータを基に、活用事例が増加中

- 設定時は信託銀行、弁護士など専門家のサポートを活用

【税務面のトラブル回避策】

① 事業承継税制の活用

- 令和5年度税制改正により、本則化・恒久化された事業承継税制の一般制度枠内で納税猶予対策を検討

- 国税庁『事業承継税制適用の手引き』(2024年版)を参照し、最新の雇用確保要件等を把握

② 適正な自社株評価と対策

- 国税庁『財産評価基本通達』に基づく非上場株式評価方法(純資産価額法、類似業種比準法等)を適用

- 生前株式移転による分散防止策を税理士と連携して策定

- 透明性を重視し、税務調査リスクを低減

③ 納税資金対策

- 生命保険、不動産売却、持株会社設立などで相続税納税資金の原資を確保

- 納税資金対策シミュレーションを実施し、必要額を具体的に算出

- 相続開始から納税までの約10ヶ月を見据えた資金計画を策定

自社株評価方法の比較

| 評価方法 | 適用条件 | 特徴 | 対策ポイント |

|---|---|---|---|

| 類似業種比準方式 | 類似する上場企業が存在し、比較可能な場合 | 配当・利益・純資産を上場企業と比較して算出 | 決算期の調整、配当政策の見直し |

| 純資産価額方式 | 資産管理会社や純資産が大きい会社 | 会社の資産・負債を時価評価して算出 | 含み益の実現、負債の適正計上 |

| 配当還元方式 | 同族株主以外が保有する株式 | 配当を一定利率で還元して算出 | 適正な配当政策の実施 |

| 折衷方式 | 大企業や会社規模が大きい場合 | 類似業種比準方式と純資産価額方式の折衷 | S1~S3区分による調整 |

【人間関係面のトラブル回避策】

① 定期家族会議の開催

- 承継方針、資産配分、後継者の役割分担を家族間で共有

- 中立的な第三者(税理士、弁護士等)の同席で客観性を確保

- 議事録を作成し文書化することで将来の紛争を防止

② 従業員・取引先との情報共有

- 後継者の紹介と段階的な権限移譲を実施し、従業員の不安を解消

- 金融機関や主要取引先へは現経営者から早期に後継者を紹介

- 個別説明会を開催し、透明性と信頼関係を構築

ステークホルダーごとの情報共有計画

| 対象者 | タイミング | 共有内容 | 手法 | 注意点 |

|---|---|---|---|---|

| 役員・幹部社員 | 最優先(5〜7年前) | 承継計画全体、経営方針の継続性 | 役員会、個別面談 | 情報漏洩防止、協力体制の構築 |

| 一般従業員 | 段階的(3〜5年前) | 基本方針、後継者の紹介 | 全体会議、部門別説明会 | 不安解消、質問機会の確保 |

| 金融機関 | 早期(5年前) | 財務計画、長期ビジョン | 定例面談、事業計画提出 | 信用維持、融資条件の安定 |

| 主要取引先 | 計画的(3年前) | 取引継続方針、後継者紹介 | 訪問、交流会 | 取引条件維持、関係性の継続 |

| 顧客 | 段階的(1〜2年前) | サービス継続、品質維持 | 通知、挨拶状 | 顧客離れ防止、安心感の提供 |

【経営面のトラブル回避策】

① 後継者の早期選定と育成

- 経済産業省『事業承継ガイドライン』(2023年版)に基づき、5〜10年前から段階的な権限移譲を実施

- 社内外での顔出し、外部研修、ネットワーク形成支援を積極的に実施

- 親族外承継の場合は、株式取得のための資金計画も合わせて策定

② 組織の見える化とマニュアル化

- 属人的経営からの脱却を図るため、業務プロセスや取引先との関係性を文書化・デジタル化

- 急な経営者不在に備えた業務マニュアルと権限移譲計画を整備

③ 事業ポートフォリオの整理

- 不採算事業の切り離しや、新規事業への転換計画を実施

- 後継者が運営しやすい事業基盤の再編を検討し、M&Aによる企業価値向上策も視野に入れる

【緊急時対応体制の整備】

① 緊急対応マニュアルの作成

- 代表印や重要書類の保管場所、アクセス権限者を明確にする

- 銀行取引や資金決済の対応手順を文書化

- 顧問弁護士、税理士、金融機関担当者の連絡先リストを整備

- 臨時取締役会や株主総会の招集手順を策定

② 権限委譲計画の文書化

- 緊急時の暫定代表者指定と、平時・緊急時それぞれの権限移譲プロセスを明確化

③ 経営情報の共有体制の確立

- 重要経営情報のアクセス権限を整理し、定期的な情報共有ミーティングを実施

- 顧客・取引先情報の管理と、緊急時対応担当者の指定を行う

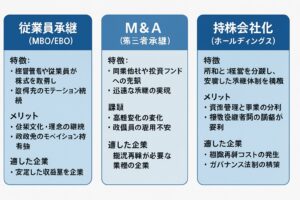

【親族外承継の選択肢】

① 従業員承継(MBO/EBO)

- 経営幹部や従業員が株式を取得し、経営を引き継ぐ手法

- 創業者からの融資や銀行融資を組み合わせ、段階的な株式移転を実施

- 企業文化の継続性を維持できるメリットあり

② M&Aによる第三者承継

- 同業他社や投資ファンドへの売却を通じた承継

- 専門仲介会社や金融機関との連携で最適な買い手を選定

- 従業員雇用・取引先関係維持の条件交渉が重要

③ 持株会社化(ホールディングス化)

-

- 所有と経営を分離し、安定した承継体制を構築

- 複数後継者や事業部門別に分社化する場合に有効

- 法務・税務面でのメリットを享受可能

5. 成功事例紹介

事例1:製造業B社(従業員50名)の親族内承継成功例

背景

創業者の長男が後継者として育成されていたものの、創業者が急性疾患で入院。事前に緊急対応マニュアルと定期家族会議を実施していたため、混乱なく承継が完了しました。

成功要因

- 10年前から後継者育成を開始し、5年前から段階的な権限移譲を実施

- 公正証書遺言と株主間契約を整備し、資産配分と経営権の安定を確保

- 緊急対応マニュアルと定期家族会議により親族間の合意形成を実現

- 従業員・取引先への段階的な情報共有が信頼関係の維持に寄与

結果

事業継続がスムーズに行われ、承継後3年で売上が15%増加。トラブルリスクが大幅に低減されました。

事例2:小売業C社(従業員25名)の従業員承継成功例

背景

後継者として子どもが希望せず、幹部社員への承継を選択。7年前から計画を立案し、段階的な株式移転と適正な株価評価を実施しました。

成功要因

- 幹部社員の育成と段階的な株式移転の実施

- 銀行融資と創業者融資の組み合わせによる株式取得資金の調達

- 取引先・金融機関への丁寧な説明と信頼関係の構築

- 創業者は相談役として、3年間のサポート体制を維持

結果

企業文化が維持され、従業員の定着率が向上。顧客満足度も上昇し、事業の持続的成長が実現しました。

事例3:サービス業D社(従業員40名)のM&A成功例

背景

後継者不在のため、同業他社へのM&Aを実施。3年前から収益性改善と組織再編を行い、事業価値を向上させました。

成功要因

- 専門のM&A仲介会社との連携により最適な買い手を選定

- 事前に収益性改善および組織再編を実施し企業価値を向上

- 従業員の雇用維持と主要取引先との関係維持を条件に交渉

- 経営者自身の引退後のライフプランも明確化

結果

適正な企業価値で譲渡が実現し、従業員の雇用が守られるとともに、両社のシナジー効果により事業拡大が促進されました。

6. 実践の進め方と準備

理想的な事業承継タイムライン

経済産業省『事業承継ガイドライン』(2023年版)および筆者の実務経験に基づく理想的なタイムラインは以下の通りです。各段階では最新の公的情報と専門家の助言を取り入れることが重要です。

| 時期 | 実施すべき対策 |

|---|---|

| 10年前 | 後継者候補の選定、育成計画の策定、株式移転の検討開始 |

| 7年前 | 定期家族会議の開始、法務面(遺言、定款、株主間契約)の整備 |

| 5年前 | 本格的な税務対策、従業員・取引先への情報共有開始 |

| 3年前 | 事業再編・組織改革の実施、後継者への段階的権限委譲開始 |

| 1年前 | 取引先・金融機関への正式説明、最終法務・税務対策の確認 |

| 承継時 | 円滑な権限移譲、関係者へのフォローアップ |

| 承継後 | 定期的な振り返りとリバランス、経営体制の安定化 |

専門家の活用方法

事業承継成功には、各分野の専門家チームとの連携が不可欠です。具体的には、以下の専門家との定例オンライン会議(例:四半期ごとのミーティング)や共有ドキュメントシステムを活用し、常に最新の状況を反映した対策を実施してください。

-

-

- 税理士:相続税試算、自社株評価、事業承継税制の適用支援

- 弁護士:遺言書作成、株主間契約、家族信託の設計

- 金融機関担当者:資金調達、M&A仲介、事業計画の策定

- 中小企業診断士:経営改善、組織再編、後継者育成

- 公認会計士:財務デューデリジェンス、企業価値評価

- 社会保険労務士:従業員対応、雇用条件整備

-

また、各地域の「事業引継ぎ支援センター」や「事業承継ネットワーク」を活用し、総合的なサポートを受けることが望まれます。

7. まとめ:重要ポイント整理

✅ 事業承継トラブルの多くは「準備不足」「説明不足」が原因。計画的な予防策が最重要。

✅ 法務、税務、人間関係、経営の各側面からバランスの取れた対策が必要。

✅ 親族内承継では、遺言書、株主間契約、家族信託、定期家族会議が効果的。

✅ 後継者不在の場合も、従業員承継、M&A、持株会社化などの選択肢が存在。

✅ 経営者の急な不在に備え、緊急対応マニュアルや権限委譲計画の整備が不可欠。

✅ 専門家チームとの連携と、5〜10年の長期計画に基づいた段階的な実施が成功の鍵。

✅ 事業承継は単なる「バトンタッチ」ではなく、企業の持続的発展の戦略的機会として捉えるべき。

8. チェックリスト:計画進捗の確認

以下のチェックリストは、中小企業庁の事業承継診断票や実務経験に基づいています。定期的に確認し、準備の進捗を把握してください。

【法務面】

遺言書の作成と定期的な見直しを実施

遺言執行者の明確な指定

株主間契約または定款での株式譲渡制限の整備

家族信託等の相続対策の検討・実施

【税務面】

事業承継税制の適用条件の確認と手続きの実施

自社株評価の実施と推移の把握

納税資金対策のシミュレーションと実施

税理士との定期的な相談

生前贈与計画の実施

【人間関係面】

定期的な家族会議の開催と議事録の作成

後継者と非後継者の役割分担の明確化

後継者の従業員・取引先への段階的な紹介

金融機関への後継者紹介と情報共有

【経営面】

後継者育成計画の文書化

段階的権限委譲のスケジュール設定

業務マニュアルの作成とプロセスの文書化

事業ポートフォリオの定期見直し

【緊急時対応】

緊急対応マニュアルの整備と定期見直し

代表印・銀行印の管理と権限移譲計画の策定

臨時代表者の指定と連絡体制の確立

【親族外承継】

後継者不在の場合の代替案(従業員承継、M&A、持株会社化など)の検討

企業価値評価の実施または検討

M&A仲介会社や専門機関との連携

専門家チームとの連携体制の整備

事業承継準備の進捗度チェック表

| 準備段階 | 主な実施項目 | チェックポイント |

|---|---|---|

| 初期段階 (10〜7年前) |

|

□ 承継の方向性は決定しているか □ 後継者候補は明確か □ 基本スケジュールは策定されているか |

| 準備段階 (7〜5年前) |

|

□ 家族間での合意形成はできているか □ 専門家チームは組成されているか □ 後継者の育成計画は進行中か |

| 実行段階 (5〜3年前) |

|

□ 事業承継税制は検討済みか □ 遺言書・株主間契約は整備されているか □ 緊急時対応策は準備されているか |

| 最終段階 (3〜1年前) |

|

□ 取引先・金融機関への説明は完了しているか □ 権限移譲は進んでいるか □ 承継後のサポート体制は明確か |

9. 免責事項

本記事は一般的な情報提供を目的としており、個別の状況に応じた専門的な対策を示すものではありません。事業承継対策を実施する際は、必ず税理士、弁護士、金融機関などの専門家の助言を受けてください。また、税制や法制度は改正される可能性があるため、最新の公的情報をご確認ください。

参考文献・参考資料

- 中小企業庁『令和5年版中小企業白書』(2023年)

- 中小企業庁『事業承継ガイドライン』(2023年版)

- 経済産業省『事業承継ガイドライン』(2023年版)

- 財務省『令和5年度税制改正の解説』(2023年)

- 国税庁『事業承継税制適用の手引き』(2024年版)

- 国税庁『財産評価基本通達』

- 中小企業基盤整備機構『事業承継実態調査2023』

- 日本公証人連合会『公正証書遺言の作成の手引き』

- 信託協会『信託実態調査2023』

- 日本税理士会連合会『自社株評価の実務指針』

- 全国銀行協会『事業承継に関する金融機関の対応指針』

- 中小企業基盤整備機構『事業承継支援マニュアル』

- 中小企業庁『事業承継・引継ぎ支援ガイドブック』

- 経済産業省『中小企業・小規模事業者のM&A促進に向けた取組みについて』

- 日本弁護士連合会『会社法・税法からみた組織再編の実務』

- 経済産業省『事業継続力強化計画策定の手引き』

- 中小企業基盤整備機構『事業継続計画(BCP)策定ガイド』